Mantidos como os modelos clássicos de negócios na indústria liderada, os holandeses holandeses de iluminação e os principais modelos de negócios da Osram foram os mais discutidos entre os especialistas do mercado. as duas empresas européias modelos de integração vertical são consideradas casos de livros didáticos na indústria. Em contraste, muitos fabricantes chineses adotaram uma estratégia de diversificação na indústria, com exceção da eti, que tem seguido diligentemente o credo de integração vertical. desde a absorção de guangdong jiang longda (健 隆達) em 2009, através de vários investimentos, a eti conseguiu juntar gradualmente os elos que faltavam em toda a cadeia de suprimentos. A empresa tornou-se uma empresa totalmente integrada verticalmente com uma cadeia de fornecimento abrangente, incorporando chips de led, pacotes de led e produtos de iluminação.

Por muitos anos, a integração vertical e a diversificação foram dois modelos de negócios paralelos na indústria liderada. no entanto, em 2015, empresas anteriormente focadas no setor de mercado de pacotes liderados, como cree e mls (ou também conhecido como iluminação florestal) começaram a se expandir para o setor de iluminação a jusante, ampliando o escopo de sua integração vertical. Em contraste, os players tradicionais de iluminação, incluindo Philips e osram, vêm separando os principais negócios de iluminação e colocando-os à venda. A philips, por exemplo, vendeu lumileds de componentes de LED e negócios de iluminação automotiva em 2015, com planos adicionais de vender todo o seu negócio de iluminação. Até mesmo a osram se separou de seu negócio de fontes de luz, que tradicionalmente tinha uma grande participação nos lucros. até certo ponto, os dois gigantes da iluminação global abandonaram os modelos de negócios de integração vertical que passaram anos desenvolvendo e desenvolvendo no mercado em troca de estratégias de negócios especializadas. Portanto, a questão emergente é se esses desenvolvimentos são um resultado de mudanças de paradigma no ambiente de gerenciamento ou se a integração vertical se tornou uma estratégia ultrapassada?

Qual é o melhor momento para implementar ou abandonar a integração vertical?

Por que a integração vertical é necessária? economistas forneceram uma explicação teórica há muito tempo.

As vantagens de utilizar a integração vertical em um mercado de comércio justo são as garantias de que os produtos médios podem ser comercializados no mercado, ao mesmo tempo em que se utilizam as economias de escala do fornecedor no mercado. Como os fornecedores estão enviando produtos para muitos clientes no mercado, eles podem reduzir os custos de produção significativamente, mesmo se o volume de suprimento for moderado.

No entanto, existem muitas desvantagens em um mercado de comércio justo. quando a produção de uma determinada matéria-prima é altamente utilizada como um ativo específico, a diferença entre adquirir o material de outro fornecedor e a fabricação interna torna-se insignificante. Em contraste, a aquisição de matérias-primas de outro fabricante poderia resultar em vazamentos de informações sobre o produto ou ser refém do fornecedor. em outras palavras, se houver apenas uma única fonte de suprimento para a matéria-prima extremamente necessária, o fornecedor poderia facilmente exercer controle sobre o comprador.

ao contrário, se um produto vendido é abertamente dependente de um canal de distribuição específico, por exemplo, um mercado ou cliente específico, então os recursos do canal de distribuição se tornariam um ativo específico. se a empresa é muito dependente deste canal de distribuição e comércio deste mercado e, portanto, tornar-se limitado pelo canal de distribuição. imagine um cenário em que um grande fabricante tivesse apenas um único cliente.

Para evitar que essa situação acontecesse, os fabricantes precisavam adaptar estratégias de integração vertical para incentivar a capacidade interna de produção de matéria-prima por meio de integração reversa, ou adquirir capacidade de distribuição e vendas por meio de estratégias de integração avançadas.

entretanto, as estratégias de integração vertical tornar-se-ão menos atraentes para as empresas, quando a cadeia de suprimentos interna se generalizar, e a empresa poderá convenientemente adquirir recursos por meio do comércio. Neste ponto, as empresas de spinning podem ajudar as empresas a remover a burocracia que se originou da negociação interna e se concentraram nos negócios principais. essa é a principal razão por trás da decisão da philips e da osram de separar seus principais negócios.

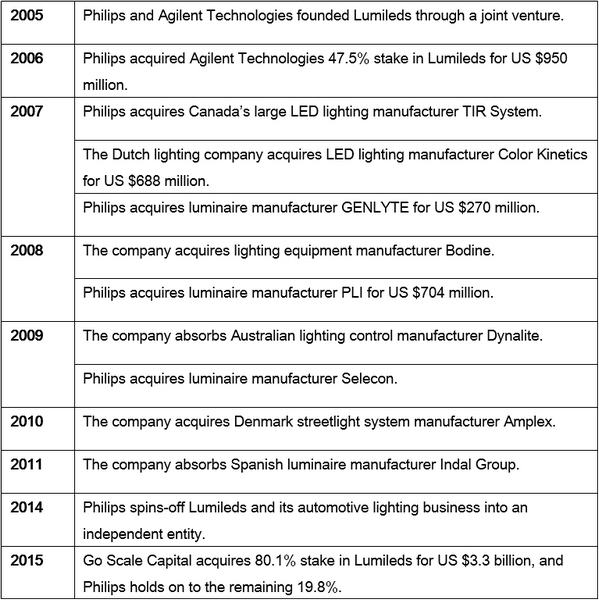

a relação comercial complicada entre philips e lumileds

quando os lumileds se tornaram uma subsidiária integral da philips em 2006, a taxa de penetração do mercado de iluminação led permaneceu baixa. novidade e tecnologia avançada eram as características da indústria liderada, e a lumileds era líder em tecnologias de iluminação led de alta potência na época. Naquela época, os lumileds eram avaliados em menos de US $ 2 bilhões.

Enquanto isso, a Philips não precisou adquirir muitos leds, e havia apenas um punhado de fornecedores de qualidade para escolher. Nichia estava muito à frente do grupo entre os fabricantes asiáticos da época, com duas das três grandes empresas lideradas pela Coreia, samsung e semicondutores de Seul apenas emergentes. Mesmo depois que a Seoul Semiconductor se tornou uma empresa líder na indústria, estava sendo caçada pela nichia em todo o mundo por violação de patente. a maioria dos fabricantes chineses ainda estava imitando empresas líderes neste momento, e dependiam de empresas taiwanesas para chips e pacotes liderados. tecnologia de ponta avançada e capacidade de produção eram ativos específicos para empresas de iluminação.

foi também por isso que a philips precisou integrar verticalmente os lumileds à sua cadeia de suprimentos interna, e o mais importante é que o movimento permitiria captar mudanças no mercado liderado. a empresa conseguiu implantar seus padrões de tecnologia e patente antes da proliferação de leds no mercado. a empresa não teria conseguido isso dependendo do mercado. além de adquirir lumileds, a philips apoiou sua estratégia de integração vertical por meio de uma série de fusões e aquisições.

(fonte: ledinside)

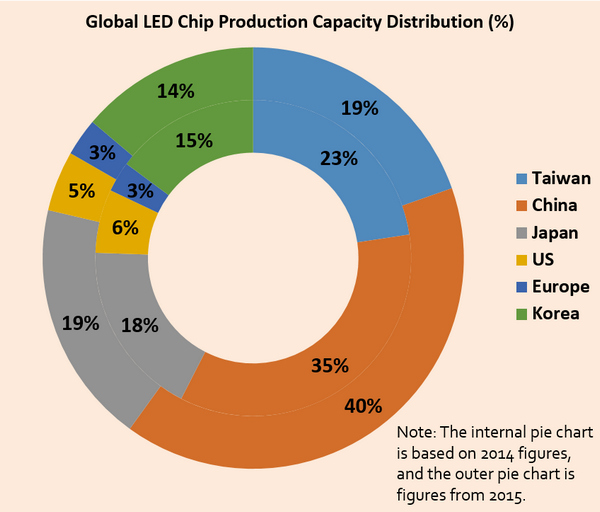

avanço rápido para 2015, tecnologia de led amadureceu, e a barreira de nível de entrada é significativamente reduzida. os fabricantes chineses surgiram como líderes em volume de produção e têm cerca de 50% de participação na produção liderada globalmente. isto tem sido claramente visível no setor de capacidade de produção de chips liderados, onde a capacidade de produção das empresas chinesas atingiu o pico de 40% em 2015, enquanto os fornecedores taiwaneses têm uma participação ainda maior de 59%. A maioria das empresas chinesas e taiwanesas se posicionou na diversificação e buscou canais de distribuição. Portanto, eles têm uma relação c / p mais alta no mercado, leds confiáveis ou designs de chips conduzidos simples.

(fonte: relatório de ouro ledinside.)

Sob este novo ambiente de mercado, a Philips Philips teve de recorrer à terceirização para manter sua competitividade e adquirir matérias-primas e outros recursos do mercado para reduzir custos e aumentar sua competitividade no mercado.

(fonte: relatório de membro de ouro ledinside)

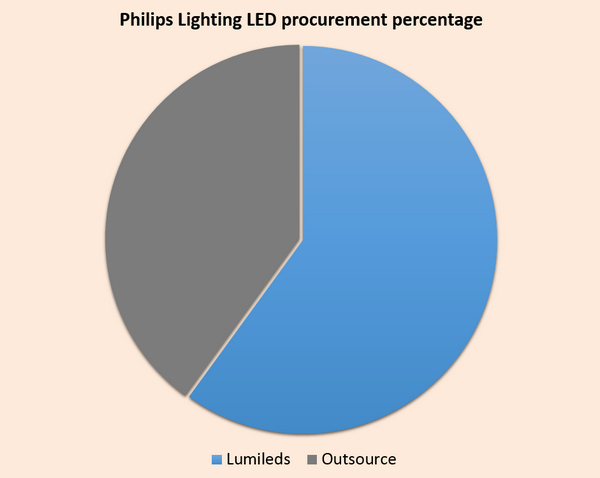

Na realidade, a Philips Philips Lighting ajustou sua estratégia de compras. a partir de 2015, o índice de compra da empresa atingiu 40%. mesmo os leds trazidos dos lumileds são parcialmente terceirizados para produtos chineses e malaios para reduzir os custos de produção. A partir de 2014, a Philips aumentou a competitividade do mercado de produtos de iluminação e, juntamente com essas mudanças, sua receita de iluminação cresceu exponencialmente.

Sob estas condições de mercado, a Philips finalmente retornou às suas raízes de negócios escolhendo a iluminação. buscando maiores retornos de investimento, philips spun-off lumileds, enquanto vende suas patentes e vantagens de marca para um consórcio financeiro chinês liderado pelo capital de escala. lumileds valor estimado no momento de suas vendas em 2015 chegou a US $ 3,3 bilhões, mesmo sem o seu departamento de iluminação automotiva, philips investimento retorno em lumileds mais do que duplicou nos últimos 10 anos.em realidade, philips iluminação tem ajustado sua estratégia de compras. a partir de 2015, o índice de compra da empresa atingiu 40%. mesmo os leds trazidos dos lumileds são parcialmente terceirizados para produtos chineses e malaios para reduzir os custos de produção. A partir de 2014, a Philips aumentou a competitividade do mercado de produtos de iluminação e, juntamente com essas mudanças, sua receita de iluminação cresceu exponencialmente.

A partir da perspectiva da cadeia de suprimentos, a aquisição liderada pela Philips permitiu que ela acelerasse seu modelo de comercialização, ao mesmo tempo em que aumentava seus recursos externos. A philips manteve uma participação de 20% nos lumileds após as suas vendas, devido ao seu valor estratégico e papel como um importante fornecedor.

Osram corajosamente parte com iluminação empresarial fundadora para sobreviver

em abril de 2015, a osram anunciou que estaria dividindo seus negócios de iluminação geral menos lucrativos em uma entidade independente, ou consideraria vendê-la. O movimento foi ajudar a osram a direcionar seus recursos para a iluminação automotiva e seu negócio de componentes principais. o anúncio veio apenas dois anos depois que o osram foi retirado de siemens.

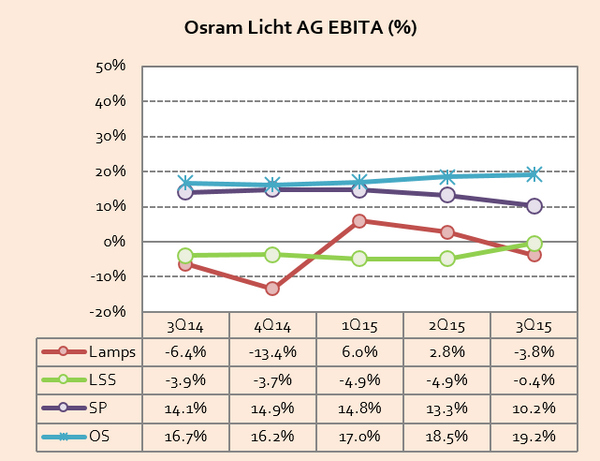

os negócios separados da osram incluem suas lâmpadas clássicas e lastro (clb) e lâmpadas e sistemas led (lls), que respondem por 40% da receita da empresa. De acordo com o relatório fiscal de 2014 da empresa, a receita dessas empresas caiu 15%, para 1,96 bilhão de dólares (US $ 298,02 milhões) em relação a 2013, e seu lucro antes de juros, impostos, depreciação e amortização (ebita) caiu abaixo da média de 4,6%. .

após o spin-off, a osram manterá sua iluminação especializada, iluminação automotiva, componentes de led e produtos osram opto. o negócio de iluminação geral menos lucrativo também será vendido. Pouco depois do anúncio, os fabricantes chineses mostraram um forte interesse, não na capacidade de produção da empresa alemã, mas na marca de super iluminação de cem anos.

desenvolvimento de marca da osram. (osram / ledinside)

A osram foi fundada em 1906 pela deutsche gasglühlicht-anstalt (também conhecida como auer-gesellschaft). a empresa ganhou sua reputação como marca global ao fabricar dois materiais usados por lâmpadas incandescentes, ósmio e wolfgram. treze anos depois, em 1º de julho de 1919, a empresa foi renomeada osram werke gmbh kommanditgesellschaft. no mesmo ano, auer-gesellschaft, aeg e siemens & Halske integrou seus departamentos de fonte de luz para formar osram. em 1976, a ge vendeu sua participação na osram para siemens. A siemens completaria as transações comerciais para adquirir a participação da ge no osram dois anos depois e se tornaria o único acionista da empresa de iluminação alemã. isso também marcou o início da transição da osram para uma subsidiária integral da siemens

na longa história do século de osram, foi uma das maiores fábricas de bulbos do mundo em um ponto, fabricando um terço das lâmpadas do mundo. algumas pessoas até resumiram a história da osram na simples frase “a osram é uma fabricante de lâmpadas”. No entanto, a empresa emergiu hoje em uma empresa multinacional, tornando-se muito mais do que apenas uma fabricante de lâmpadas. Não é exagero dizer que o negócio de iluminação geral e a marca da osram, que foi transmitida por gerações, tem sido o seu bem fundador.

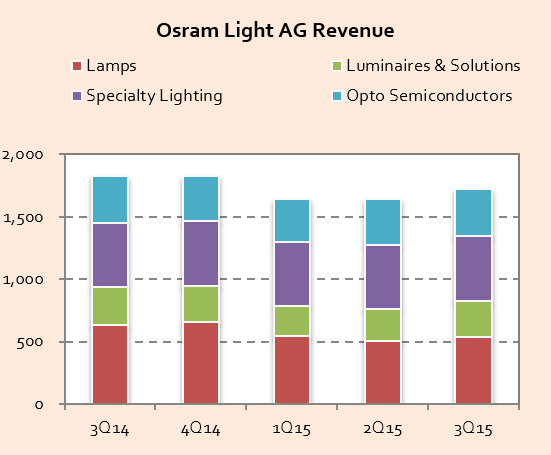

Receita da osram light. (fonte: relatório de membro de ouro ledinside)

uma observação nos últimos anos da estrutura de receita de produtos da osram revela que a iluminação globalmente conduzida vem substituindo rapidamente as fontes de luz tradicionais. embora, a osram pretenda entrar no negócio de iluminação led, posicionou seu negócio liderado no mercado de médio a alto padrão. isso limitou o apoio de seus produtos finais, e tornou difícil competir contra o tsunami de produtos de baixo preço sendo liberados por empresas asiáticas. até mesmo a philips tem sido mais flexível do que a osram na maré de substituição de iluminação. A empresa de iluminação holandesa utilizou sua distribuição global e vantagens de marca, garantiu mercados globais de exportação e mobilizou totalmente suas vantagens de custo na cadeia de suprimentos chinesa para defender sua posição de liderança global. Em contraste, a Osram sofreu uma emboscada nessas mudanças revolucionárias e, nos últimos trimestres, suas lâmpadas e seus produtos mergulharam no vermelho várias vezes e diminuíram continuamente nos últimos três trimestres. Então, por que a Osram venderia seus negócios de iluminação? marca?

(fonte: relatório de membro de ouro ledinside)

Então, as empresas devem vender negócios quando incorrerem em perdas? a lógica não é tão simples assim. A verdadeira razão é que o negócio de iluminação automotiva tem sido a principal receita e fonte de lucro da Osram. o efeito de sinergia entre as lâmpadas da empresa alemã e as empresas lideradas tem sido relativamente baixo. em outras palavras, a marca de empresas de lâmpadas led e o canal de distribuição não são um ativo de diversificação essencial para osram. a empresa seria capaz de ter uma solução melhor de exportação de produtos finais por meio de canais de distribuição ou mercados. Portanto, separar o negócio tem sido a melhor opção, e tem sido fácil para a empresa selecionar o negócio que deseja manter. Os lucros e as perspectivas de mercado da osram semiconductor foram muito mais valiosos do que o mercado de iluminação tradicional madura de 100 anos.

Além disso, a Osram poderia fortalecer seus principais negócios através de fundos recebidos da venda de seu negócio de iluminação geral. Esta foi também a razão pela qual a Osram anunciou que investiria 3 bilhões de euros (US $ 3,27 bilhões) em chip de fibra óptica branca e construiria uma nova fábrica na Malásia no final de novembro de 2015, seria um passo lógico após vender seu negócio de iluminação. . a empresa preferiu separar-se de seus negócios menos lucrativos e direcionar recursos para projetos e negócios lucrativos do que manter uma fachada de um negócio abrangente e verticalmente integrado, ao mesmo tempo em que bombeava recursos de seus departamentos lucrativos para aqueles que sofriam perdas significativas. A osram deveria ser aplaudida por sua coragem em implementar essa estratégia de negócios que provavelmente resultou da sabedoria acumulada que ganhou no último século. então, as empresas devem vender negócios quando incorrerem em perdas? a lógica não é tão simples assim. A verdadeira razão é que o negócio de iluminação automotiva tem sido a principal receita e fonte de lucro da Osram. o efeito de sinergia entre as lâmpadas da empresa alemã e as empresas lideradas tem sido relativamente baixo. em outras palavras, a marca de empresas de lâmpadas led e o canal de distribuição não são um ativo de diversificação essencial para osram. a empresa seria capaz de ter uma solução melhor de exportação de produtos finais por meio de canais de distribuição ou mercados. Portanto, separar o negócio tem sido a melhor opção, e tem sido fácil para a empresa selecionar o negócio que deseja manter. Os lucros e as perspectivas de mercado da osram semiconductor foram muito mais valiosos do que o mercado de iluminação tradicional madura de 100 anos.

cree perde seu caminho no labirinto da integração vertical

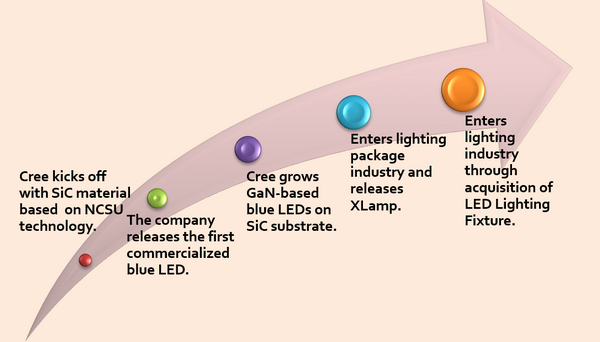

O cree é sem dúvida o epítome da integração vertical na indústria liderada, desde vantagens de material sic até chips de led verticais, até o registro da eficácia luminosa. o fabricante de componentes tem sido a marca de iluminação líder nos EUA, e tem um caminho de desenvolvimento totalmente diferente de empresas lideradas por substrato de safira.

devido à sua limitada compatibilidade com a tecnologia convencional, tem sido difícil para a cree confiar completamente no comércio de mercado como seu principal canal de distribuição. Desde que a cree começou a vender chips de led, os clientes admiraram seu alto fluxo luminoso e confiabilidade. no entanto, os EUA A empresa tem sido a única fabricante de chips verticais no mercado, o que dificultou a promoção de seus produtos. Isto é principalmente porque nenhum fabricante quer ser amarrado por um único fornecedor. Pouco depois de se tornar um fornecedor de chip liderado, a cree se aventurou na integração vertical de fabricação de embalagens.

roteiro de integração vertical da cree

nota: ncsu neste infográfico refere-se à universidade do estado de carolina nacional (ncsu). (ledinside)

Essa estratégia provou ser eficaz, a tecnologia de energia de LEDs líder da cree e a eficácia luminosa ultra-alta rapidamente impulsionaram sua classificação global para o fabricante líder mundial de cinco LEDs. No entanto, a incompatibilidade com a tecnologia mainstream continuou atormentando a empresa, embora os clientes da cree pudessem adquirir participações de mercado devido ao alto brilho dos chips durante a fase inicial do setor, à medida que o mercado expandia a sensibilidade dos clientes para as vantagens da tecnologia. Quando os preços dos produtos se tornaram o centro da competição de mercado, a Cree encontrou uma crise potencial de perda de clientes sensíveis a preço. Por isso, a cree mais uma vez promoveu fortemente as estratégias de integração vertical ao abrir sua entrada no mercado de iluminação.

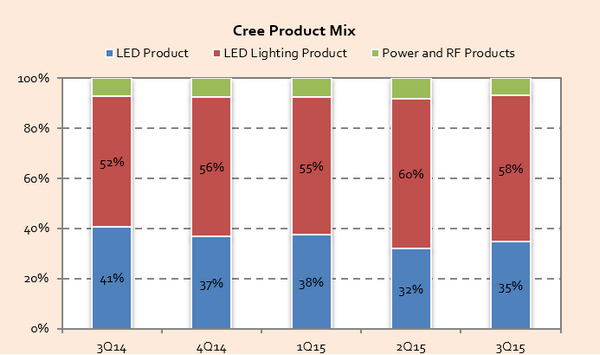

participação nas receitas do mix de produtos da cree. (fonte: relatório de membro de ouro ledinside)

na verdade, tornou-se inadequado classificar e posicionar a cree como uma empresa liderada, em vez disso, deve ser reclassificada como uma empresa de iluminação. nos últimos trimestres, a participação nos produtos de iluminação da cree ultrapassou 50%, e na américa do norte o ranking da empresa subiu para se tornar o terceiro maior fabricante.

(fonte: relatório de membro de ouro ledinside)

A parte interessante sobre a estratégia da cree é sempre que um cliente a escolhe como fornecedor, ela enfrenta o risco potencial de ser suprimida por ela. Sabemos que a exposição ao risco de inadimplência é um dos principais custos comerciais. para que os clientes escolham o cree de boa vontade, é necessário que haja benefícios potenciais suficientes para compensar esses riscos. os benefícios podem ser vantagens tecnológicas ou enormes vantagens de custo, mas se essas duas condições não puderem ser atendidas, a melhor estratégia para clientes lógicos é escolher um fornecedor com produtos mais padronizados. a partir deste aspecto, a integração vertical tornou-se uma necessidade para o cree.

Mas há um porém. os riscos associados à integração vertical estão entrando no território de negócios do cliente, com conflitos de interesse se tornando inevitáveis. Assim, os clientes que adquirem vantagens de mercado usando leds brilhantes da cree se tornarão os primeiros a serem diretamente impactados por suas estratégias de integração vertical. esses clientes precisam se reposicionar no mercado, o que é uma das razões pelas quais a receita liderada pela cree se contraiu nos últimos anos.

quando a philips e osram abandonaram seus mercados originais e estratégias de integração vertical, a cree foi a única a aderir à estratégia que a transformou em uma marca de iluminação. a empresa continuou a gerenciar mercados de iluminação e pacotes concorrentes, que continuarão a criar problemas para a empresa .

fonte: fang wang

Se você precisar de mais informações sobre a nossa nova bolacha, por favor, visite nosso site: http: // www.powerwaywafer.com ,

envie-nos um e-mail em sales@powerwaywafer.com ou powerwaymaterial@gmail.com .

informações de contato

informações de contato luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404